ESG 한글 및 영문 보고서 보기 | 한국타이어앤테크놀로지

ESG 한글 및 영문 보고서 보기 | 한국타이어앤테크놀로지

ESG 한글 및 영문 보고서 보기 - 한국타이어앤테크놀로지에서 발행한 한글/영문 ESG 보고서를 자세히 확인해보세요. | 한국타이어 글로벌

www.hankooktire.com

1. 실적이 말해주는 방향: ‘물량’보다 ‘질’로 간다

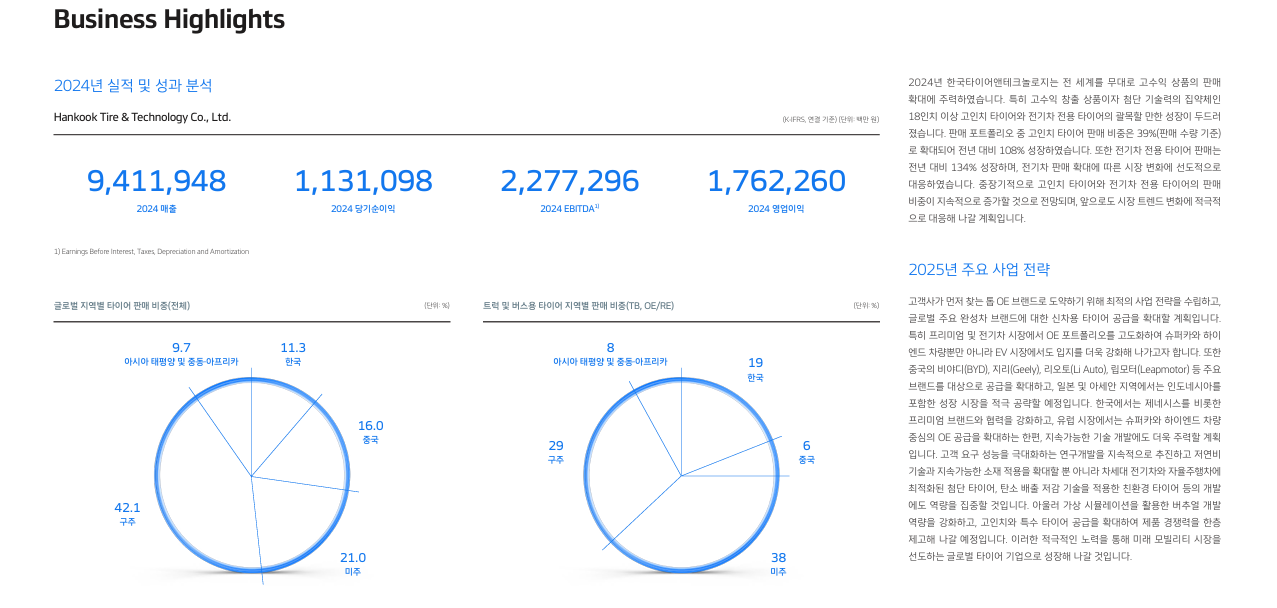

2024년 한국타이어는 매출 9조 4,119억, 영업이익 1조 7,623억(영업이익률 18.7%)로 역대 최대 실적을 기록했습니다.

이 성과의 중심엔 고수익 제품 믹스 개선이 있습니다.

18인치 이상 고인치 타이어 비중이 39%로 확대됐고(판매수량 기준),

전년 대비 108% 성장, EV 전용 타이어 판매도 134% 성장했습니다.

경제적으로 의미 있는 포인트는 간단합니다.

프리미엄·EV 타이어는 단가와 기술 장벽이 높아 마진 방어력이 큽니다.

그리고 이 시장은 OEM(완성차) 공급·규제 대응 역량이 ‘입장권’처럼 작동합니다.

2. 탄소는 ‘환경 이슈’가 아니라 ‘원가·조달 이슈’다

회사는 SBTi 경로에 맞춰 2030년까지 Scope 1·2를 2019년 대비 46.2% 감축,

Scope 3는 27.5% 감축, 최종적으로 2050 넷제로를 목표로 제시합니다.

실제 2024년 Scope 1·2는 2019년 대비 약 11.5% 감축을 달성했다고 보고합니다.

여기서 “기업이 얼마나 진심인가”를 가늠하는 장치가 하나 더 나옵니다.

내부탄소가격제입니다.

2025년부터 글로벌 전 공장에 확대 적용하면서,

헝가리 공장은 100 EUR/톤, 한국 및 기타 국가는 50,000 KRW/톤을 내부 의사결정에 반영합니다.

즉, 탄소비용을 ‘가상의 숫자’가 아니라 투자 판단의 기준으로 끌어올린 겁니다.

에너지 전환·설비 효율 투자를 늦출수록 장기 원가가 불리해진다는 메시지죠.

또한 Scope 2가 전체 배출의 약 80%를 차지한다고 보고하며, 재생에너지 전환을 핵심 과제로 둡니다.

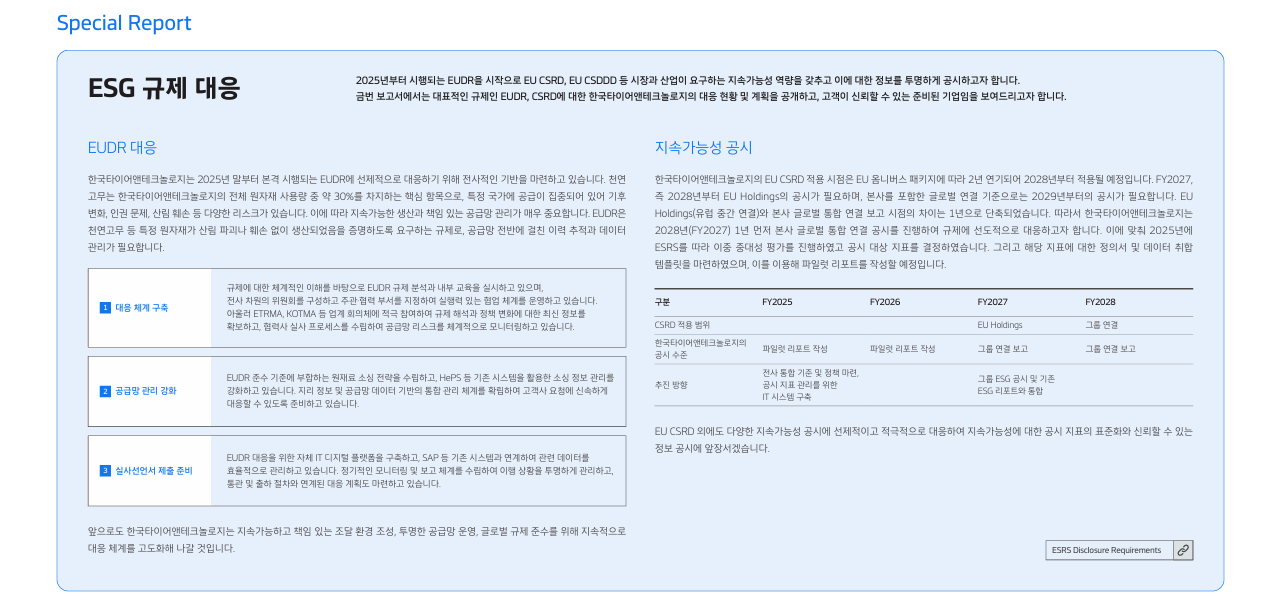

3. 유럽 규제는 ‘보고서 작성’이 아니라 ‘수출 경쟁력’이다

EU 규제 대응 파트가 꽤 실무적으로 쓰여 있습니다.

▶ CSRD 적용이 2년 연기되어 EU Holdings 기준 2028년, 글로벌 연결 기준 2029년 공시가 필요하다고 정리하고,

▶ 오히려 회사는 2028년(FY2027)에 1년 먼저 글로벌 통합 공시를 진행하겠다고 밝힙니다.

또 하나는 EUDR(산림전용규정)입니다.

2025년부터 시행되는 EUDR을 시작으로 대응을 강화한다고 밝히며,

천연고무가 원자재 사용량의 약 30%를 차지하고(공급 집중·인권·산림훼손 리스크),

원료 이력추적과 데이터 관리가 핵심이라고 짚습니다.

투자·산업 관점에선 결론이 분명합니다.

규제 대응은 비용이 아니라 ‘거래 지속성’(OEM·유통의 납품 조건)을 지키는 보험이 됩니다.

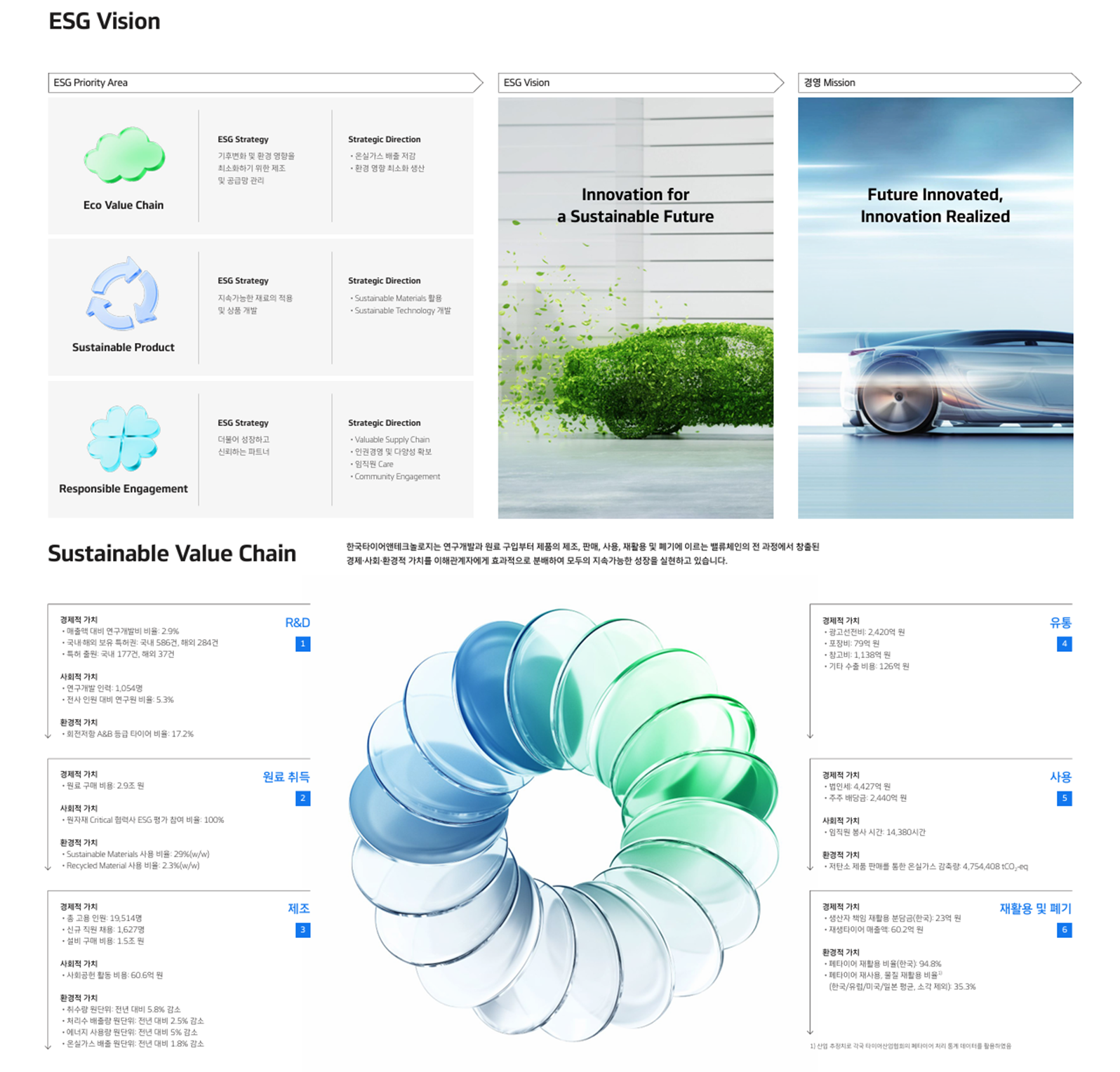

4. ‘친환경 제품’이 매출로 연결되는 방식

지속가능 원료는 “PR”로 끝나면 안 되는데, 이 보고서는 제품 단까지 내려갑니다.

예를 들어 EV 타이어 ‘iON GT’는 ISCC PLUS 인증 지속가능 원료를 77%까지 적용했다고 설명합니다.

또 밸류체인 관점에서 Sustainable Materials 사용 비율 29%(w/w),

Recycled Material 2.3%(w/w) 같은 숫자도 공개합니다.

이건 결국 “환경”이 아니라 제품 경쟁력(라벨·성능·OEM 채택)과

프리미엄 가격으로 돌아오는 구조를 만들겠다는 신호입니다.

'보고서 > 지속가능경영보고서 (24-25)' 카테고리의 다른 글

| 두산밥캣 지속가능경영보고서 (0) | 2025.12.23 |

|---|---|

| LG디스플레이 지속가능경영보고서 (0) | 2025.12.22 |

| LG유플러스 지속가능경영보고서 (0) | 2025.12.17 |

| 한진칼 지속가능경영보고서 (0) | 2025.12.16 |

| 이엔에프테크놀로지 지속가능경영보고서 (0) | 2025.12.16 |